陕西保学、保协联合发布2020年保险消费者满意度调查报告

来源:西部网 2020-11-25 15:27

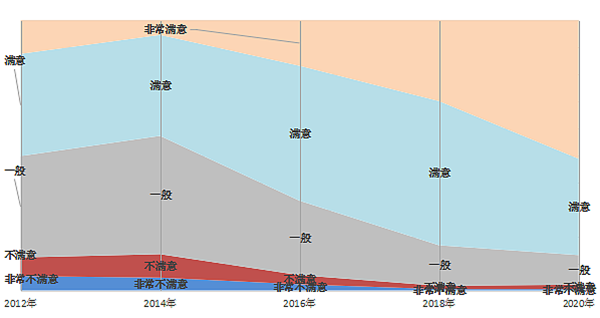

11月16日,陕西省保险学会联合陕西省保险行业协会发布2020年陕西保险消费者满意度调查报告,报告显示,受访者对陕西保险业的总体满意度有所提升,选择满意及非常满意的受访者比例达到86.94%,较2018年的83.29%提升3.65个百分点。

受访者对陕西保险业的总体满意度有所提升

本次调查通过腾讯问卷在线开展,自4月21日开始至7月8日结束,在线问卷浏览量达到27789人次,回收问卷12778份,回收率45%,经过核对、查重、逻辑校验后得到有效问卷11712份。

调查结果显示,当受访者被问到对陕西保险业的总体满意度时,超过一半的受访者选择非常满意,35.69%的人选择满意,满意及以上的受访者占比达到86.94%,较2018年的83.29%提升3.65个百分点,选择一般、不满意和非常不满意的受访者比例分别为10.95%、1.63%和0.49%,值得注意的是,选择不满意的比例较2018年有所增加,满意及以上的受访者占比达到86.94%,较2018年的83.29%提升3.65个百分点,选择一般、不满意和非常不满意的受访者比例分别为10.95%、1.63%和0.49%,值得注意的是,选择不满意的比例较2018年有所增加。

不同受访者对陕西保险业满意度评价差异明显

男性受访者对陕西保险业的整体好感度和负面评价均高于女性受访者,选择非常满意和满意的男性受访者比例为86.98%,女性为86.86%,选择不满意和非常不满意的男性受访者比例为2.42%,女性为1.58%。28-37岁年龄段的受访者对陕西保险业好感度更高、负面评价更低,28-37岁年龄段受访者选择非常满意和满意的占比为88.35%,18-27岁的占比为85.33%,38-55岁的占比为85.54%;28-37岁年龄段选择不满意和非常不满意的占比为1.73%,18-27岁的占比为2.78%,38-55岁的占比为2.28%。关中地区受访者对陕西保险业满意度评价有明显提升,选择非常满意和满意的受访者比例达到87.11%,较2018年提高5.72个百分点,陕南和陕北分别为86.01%、86.54%,给出负面评价的比例(不满意、非常不满意之和)分别为关中(2.04%)、陕南(2.31%)、陕北(2.61%)。收入越高的群体对陕西保险业正面评价相对较高,负面评价相对较低,六档月收入人群选择非常满意和满意的比例分别为81.37%、81.80%、84.58%、88.30%、90.00%、89.11%,随着收入的提高,好感度明显提升;本科及以上学历受访者满意度评价好于高中及以下,非常满意和满意的比例分别为86.34%、85.29%、84.90%、87.99%、88.60%。

汽车保险、意外保险、家庭财产保险和普通寿险是受访者购买较多的险种

汽车保险、意外保险、家庭财产保险和普通寿险是受访者购买较多的险种,11712名受访者中购买过上述几类保险的比例分别为82.24%、39.04%、38.52%、35.61%和35.42%;从不同属性人群购买保险的差异来看,男性受访者在汽车保险、家庭财产保险、普通寿险和投资类保险的购买比例明显高于女性,女性受访者更多购买意外保险、健康保险、养老保险等人身类保险产品;年龄和收入与购买保险呈现明显正相关关系,随着年龄、收入的增长,购买各类险种的比例随之增加,不同地域人群购买保险并无明显有规律差异。

受访者保险需求增长较快,受益人多选择自己

调查数据显示,受访者中有38.09%的人每年投入到商业保险的费用在5000-9999元,30.87%的受访者每年投入1001-4999元;当商业保险每年投入费用超过10000元时,学历和月收入越高,购买比例越高,女性受访者比例越高,受访者年龄越高。受访者购买商业保险选择受益人比例从高到低依次为自己(58.54%)、配偶(55.13%)、子女(48.99%)、父母(29.15%),女性受访者购买保险选择受益人为子女的比例明显高于男性,年龄越高受益人选择子女的比例越高、选择父母和自己的比例越低,受教育程度、学历越高选择配偶、子女和父母为受益人的比例越高。

购买保险的主要渠道是保险公司业务员、保险公司营业厅和保险中介公司业务员

调查数据显示,受访者购买保险产品的主要途径是保险公司业务员、保险公司营业厅和保险中介公司业务员,占比分别为58.99%、33.80%、22.92%;电话、第三方网络平台、第三方APP等渠道选择比例较低;男性受访者更愿意通过保险公司营业厅、中介、银行、网站、APP等渠道购买,女性更愿意直接通过保险公司业务员购买,高效、不与人纠缠是男性受访者选择购买渠道的主要选择依据;高年龄段人群主要通过保险公司业务员购买,年龄越小则更加愿意通过营业厅、中介及各类平台购买保险产品。

机动车发生小额刮蹭事故时的处理方式有明显的变化

当受访者机动车发生小额刮蹭事故时,42.5%的人选择向保险公司报案,较2018年的选择自行协商解决有很大变化,商车改革带来的保费降低及无赔优系数调整是本次调查受访者更多选择向保险公司直接索赔的主要原因;车辆出险后对于需要进行现场查勘的事故,44.53%的受访者表示查勘员60分钟以内可以达到,较2018年调查结果选择此选项的比例提高17.35%,但选择30分钟以内到达的受访者比例较2018年下降24.86%;车辆维修结束索赔资料提交齐全后,34.93%的受访者表示赔款当天可以到账,30.46%的受访者表示赔款3小时以内到账,均较2018年调查结果有较大提升;商车改革对理赔环节的影响显而易见,保险公司可以通过技术升级的环节如理赔资料审核等环节的服务质量均有了明显提升,但囿于城市道路拥堵等社会因素,查勘员到达时效并无明显改善。

人身险销售误导情况有所改善

调查结果显示,61.17%的受访者认为隐去风险提示,只强调收益是购买人身保险时最容易让人产生误解和受到误导的情况,这一结果与2018年调出数据一致,但比例下降3.6个百分点;谎称理财产品、营销员夸大收益或服务也是受访者选择比例较高的容易产生误导、误解的选项,销售人员不告知免责事项、不全面介绍保险合同条款的情况较2018年调查数据有明显降低,这些调查结果也说明,人身保险产品回归保障、聚焦主责主业不单是监管部门的要求,也是市场的选择——消费者需要的是能转移未来可能出现的风险的服务,保险理财收益并不是其主要诉求。当被问及和人身险公司打交道最担心的因素是,购买容易理赔难仍然是受访者最担心的方面,占比最高,为33.49%,较2018 年调查结果大幅下降;其次为电话推销扰民,占比31.56%,较2018年调查结果上升12个百分点。值得注意的是,与2018年调查结果相比,受访者最担心的因素并没有变化,但着重点有明显差异,受访者对人身险售前售后服务不一致、购买容易理赔难的问题关注度明显下降,但电话推销扰民问题进一步加重。

保险公司应加快建立以客户为中心的经营理念,提供更简单、更透明的产品和服务

本次调查结果显示,受访者对车险理赔服务、人身险产品后续服务的满意度均低于行业总体满意度,这也充分说明,部分保险公司在巨大的竞争压力下,为了生存,只盯着客户的钱袋子,而没有以客户需求和体验为目标,也没有真正建立起可以为客户提供应有保险服务的后援体系,致使客户投诉等负面评价事件产生,且对投诉的补救措施往往不力,于是,客户不但每月、每季度、每年续保时用脚投票,还可能向周围的朋友诉说、倾诉、表达看法,导致保险公司负面评价会被成倍的放大,我们建议,所有公司都应建立相关机制,充分枚举消费场景中的各类情况,定期审视各个服务环节可能出现的问题,并及时做出调整,从业务流程和规则层面消灭可能出现的摩擦点,同时,建立专业应急处置团队,高效化解突发情况,将损失降到最低。

大多数客户对保险本身的关注度较低,而更多关注适合其特定需求的服务,这意味着保险公司必须持续改进其产品和服务,以满足客户的真实需求。保险公司应从以下几点着手,向客户提供更好的保险服务,一是将保险作为服务而不仅是销售固定期限和固定保费的产品,加大开发模块化的保险产品,向客户提供精准的定制化的保险服务;二是提供持续的风险防控服务,基于移动互联网、大数据等技术,与保险相关领域展开合作,对可能发生的风险事件给予提示、控制,提前预防损失,而不是等到损失发生时去判决客户的索赔申请;三是更智慧、高效的处理索赔,损失发生时对客户来说是一个关键时刻,而且通常是不愉快的时刻,要信任客户,欺诈检测仅仅应该做为一种对客户权益的保障,而不是客户索赔申请的壁垒,基于技术和外部合作伙伴建立理赔生态链,持续改善理赔流程。