有所回暖的快手,还能再“快”起来?

来源:叁叁陆 2021-11-26 19:01

叁叁陆编辑部原创

作者丨胡扬清

编辑丨周金柱

自程一笑接棒宿华之后,快手也迎来了三季度的成绩单。

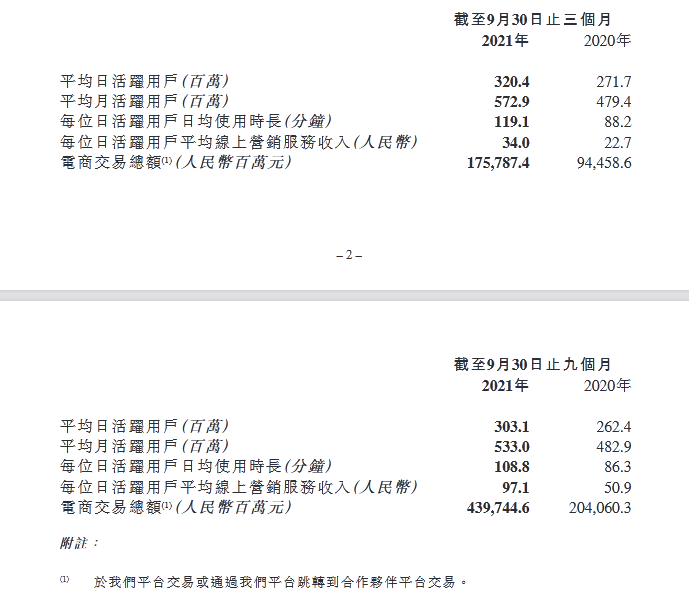

11月23日,快手发布第三季度财报。从财务数据看,快手的用户日活、月活双双回升,日活从二季度的2.93亿变成了三季度的3.20亿,环比增幅9.2%。这也宣示着快手正式重回3亿日活。

快手Q3财报

从今年一季度开始,快手的日活、月活就已经在下滑。2021年Q1,快手应用的平均日活跃用户为2.953亿,2021年Q2为2.932亿,减少了210万人;同期,快手的平均月活跃用户,从5.198亿下降至5.062亿,减少了1360万人。

让用户日活重回增长通道,这也是程一笑接任后的主要任务。在这背后,快手也是下了血本。其中,销售与营销费用,由去年同期的61亿元上涨为110亿元,几乎增加了一半。

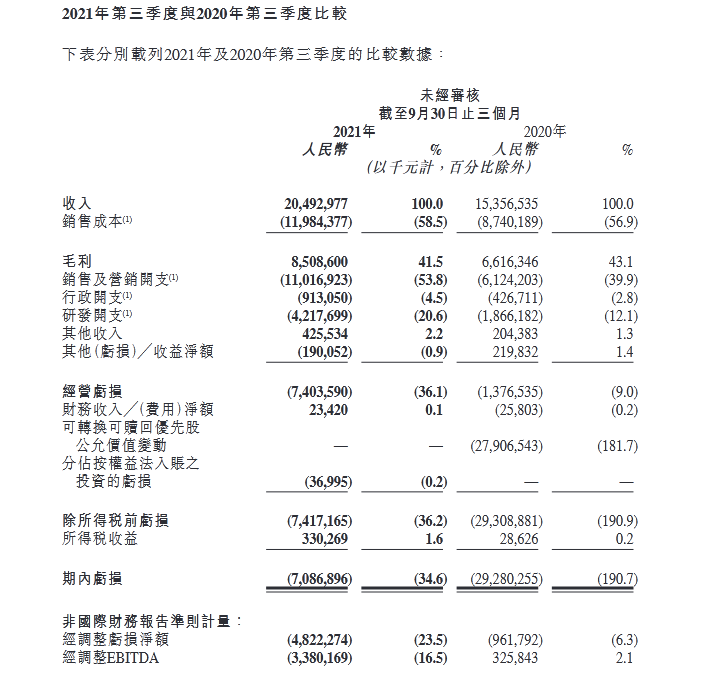

虽然稳住了下滑的日活,但快手依然面临着各方面的压力。营收增速放缓、亏损持续、营收结构上快手的广告业务虽然一直增长,但电商和游戏业务依旧占比很小,成长速度过慢,短期内快手还需要依靠直播收入和广告收入。

更可怕的是快手的亏损也还在持续,盈利遥遥无期。财报显示,快手第三季净亏损70亿,调整净亏损为48亿元,远高于去年同期的9亿元,亏损额同比扩大400%。

如何继续让快手老铁回归、营收突破瓶颈、收窄亏损,这些都考验着快手接下来的每一步战略。

营收增速放缓,广告收入成为主力

快手作为短视频第一股,从上市之初就承受着营收压力。三季度财报显示,快手营收总额为205亿元,高于此前市场预期的201亿元,同比去年三季度,增长为33.4%。但增速已经放缓,低于一季度和二季度营收的同比增速,后两者分别为42.8%和36.6%。

快手Q3财报

从此前公布的财务数据来看,2018年、2019年、2020年,快手营收的同比增长率分别为143.4%、92.7%、50.2%,而2021年前9个月,营收的同比增速降至39.3%。

增速变缓的背后,是快手直播收入的降低,再加上电商和其他业务体量太小,难以支撑营收。广告收入虽然逐渐成为了快手的主要收入来源,但从近几个季度的增速来看,依然需要再挖掘新的内容变现。

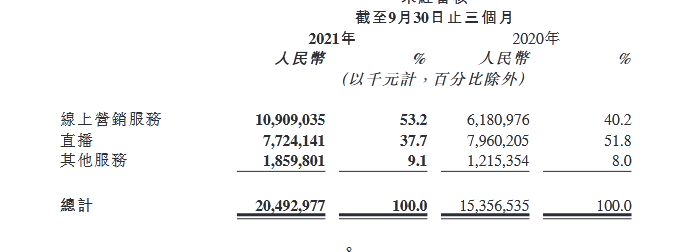

2020年之前,直播收入一直是快手的主要收入,2017年、2018年和2019年,快手的直播收入占比分别为95.3%、91.7%、80.4%左右。自2020年以后,快手的直播收入直线下降,仅2020年,直播收入占比只有56.5%。

在直播收入下滑之后,快手的广告业务逐渐崛起。2020年第四季度开始,广告业务收入营收85亿,首次超过直播收入的79亿,成为快手收入的主要来源。

在三季度财报中,广告业务收入依然是快手的核心收入。数据显示,三季度快手广告收入为109亿,占比为53%,同比增速为76.5%。这远远低于二季度的156.2%和一季度的161.5%的同比增速。

快手Q3财报

而本季度快手广告收入的增长,得益于东京奥运会带来的广告转化,可以预见的是,奥运会的利好,为快手带来了广告营收,但这一增速能否持续,还有待观察。

电商和游戏难以撑起半边天

短视频的商业化上,快手也是入局电商最早的公司。但目前来看,快手的电商依然难挑大梁。

三季度财报显示,电商及其他业务收入 19 亿元,同比增长 53%,主要就是电商业务推动电商GMV为1758亿元,高于Q2的1454亿和Q1的1186亿,不过,依然没有回到2020年Q4的峰值1771亿。

此前据《晚点LatePost》报道,快手调整了2021年电商GMV目标,从原计划的7500至8000亿元——去年3812亿的两倍,调低至6500亿GMV,要达至新目标,也意味着快手电商的Q4GMV要达到2100亿以上。

与此同时,相比之下,抖音今年GMV目标则为1万亿元,是去年5000亿GMV的两倍以上。这对于快手来说,压力不小。

再来看游戏业务,快手从游戏生态切入,通过电竞赛事、游戏内容来构建生态。但这种模式的变现还是直播收入,很难回归游戏行业的收入,这就需要快手有研发和发行。

早在2017年5月,快手就打造了休闲游戏社区平台「快手电丸」,在2017年快手电丸MAU曾经高达到2000万,如今除了小游戏以外,快手也加快了发展中重度游戏的步伐。

《镇魂街:武神躯》手游海报

3月18日,《镇魂街:武神躯》正式上线,这是快手在香港联交所上市后发布的首款中重度手游。游戏上线当天就登上了iOS免费榜第一。

据媒体报道,快手设立了回声工作室、方舟工作室、纪元工作室、快游工作室四大工作室,致力于研发游戏。

根据快手游戏在官网的显示,联运游戏多达46款,其中就不乏腾讯系的游戏,在快手应用中的游戏板块,腾讯系的游戏更是霸占了一整个页面和一排的单独页面。

快手一边研发,一边收购。从2018年至今,已经投资了7家游戏公司,并投资了YTG俱乐部,进军王者荣耀职业联赛。

前段时间,快手游戏业务部正式升级为快手游戏事业部,主要聚焦面向全球用户和开发者的游戏自研及代理发行等相关业务。根据战略规划,快手将在北京、上海、杭州、深圳、广州(筹)、成都(筹)等多个游戏核心城市开设工作室,目前正在着手组建卡牌、休闲竞技、动作RPG、射击、SLG、模拟经营、次时代大世界等多品类的项目团队。

从快手押注游戏赛道的成果来看,目前很难在短时间内帮助快手带来营收增长,游戏行业是需要优质产品来说话。

从佛系到狼性,快手的反思

今年2月5日,快手在港交所上市,成为短视频第一股。上市时,快手股票发行价为115港元,收盘时升到300港元,市值一跃高达12300亿港元。随后快手股价继续上涨,2月16日,快手股价涨到了417.8港元的峰值,总市值高达17400多亿港元。

但从这之后,快手的股价一路下跌,用一泻千里形容一点都不为过。截止发稿前,快手市值已经跌破4000亿,这对于快手来说,离自己的开盘价还有一段距离。

快手成立于2011年,后来随着移动互联网的发展,快手已经成为了短视频行业的头部玩家。

直到2016年,快手最大的对手抖音出现了。抖音刚开始上线并未对快手造成威胁,2018年初,当快手的日活已经突破1亿,而抖音日活只有3000多万。

当时“南抖音北快手”的格局已经形成。仅仅只过了一年,快手宣布日活2亿后,抖音的日活已经是3.2亿了。

这也让快手坐不住了。随后快手撕掉佛系标签,2019年6月,宿华与程一笑发出内部信,信中他们表达了对快手现状不满,认为必须要改变,号召全员进入战斗状态。于是,快手内部“K3”战役正式打响,“佛系”快手转向“狼性”,制定2020春节前实现3亿DAU的目标。2020年春节,快手投入40亿与春晚达成独家互动合作借着春节流量高峰,快手完成3亿DAU目标。

虽然快手已经撕掉了自己佛系的标签,但和抖音之间依然有着不小的差距。据36氪等媒体平台发布消息,截至今年9月,抖音日活增长到约6.4亿,峰值达到了7亿。这已经是快手的2倍日活了。

快手的狼性,也让公司走向了快速发展的道路。但同时也出现了很多问题。2020年6月24日,快手前50号员工朱蓝天在快手内网开炮,以《谈谈我司的病》为题痛陈快手管理弊病。他提出快手信息封闭、空降管理者和帮派林立问题。而这些问题仅仅是快手内部管理问题的冰山一角,很多快手员工深有感触,这也引发了快手内部大讨论。随后宿华也承认了公司出现了问题,最严重的问题出在组织架构和文化,但是没有办法完全解决。

进入今年,快手组织架构一再调整。

7月,快手进行人事架构调整,高级副总裁严强负责的增长业务划归王剑伟,快手二次元及A站业务负责人文旻离职。

9月,快手再次宣布组织架构转型,将从职能型转向事业部制,同时运营负责人严强宣布离职。

10月24日,快手发布首席执行官变更公告,宿华不再担任CEO,由程一笑接替。

很明显,快手组织架构的调整,是对于过去几年快手快速发展中出现问题的措施。程一笑的接任是否能解决快手的管理问题,还需要时间来验证。不可否认的是,程一笑接任后,快手这季度的表现初步回暖,这似乎是一个不错的开头。